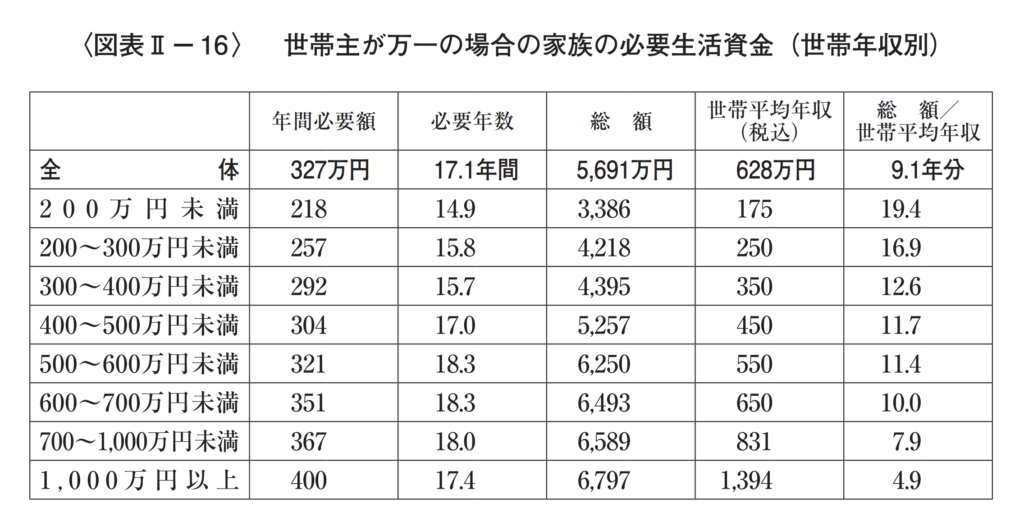

バイク任意保険の相場と節約術|年齢別・排気量別の料金比較

バイク任意保険の加入を検討する際、気になるのが保険料の相場です。排気量や年齢層によって保険料は大きく変動し、特に原付から大型バイクまで幅広い料金帯が存在します。本記事ではこうした要素ごとの平均的な保険料を解説します。

保険料を節約する方法も重要なポイントです。一括見積もりの活用や安全運転割引などの各種割引制度を理解することで、無駄な出費を抑えられます。また、補償内容の最適化によって必要最低限の保険料に抑えるコツも紹介します。

特に若年層や高排気量バイクの所有者は、保険料が高くなる傾向にあるため、適切な保険選びが重要です。年齢別・排気量別の具体的な料金比較を通じて、自分に合った保険プランを見つける手がかりを提供します。

イントロダクション

バイク任意保険は、法律で義務付けられている自賠責保険とは異なり、任意で加入する保険です。事故時の賠償責任や自身のケガをカバーする重要な役割を担っており、加入することで経済的なリスクを大幅に軽減できます。特にバイクは事故時のダメージが大きくなりやすいため、任意保険の重要性は自動車以上と言えるでしょう。

保険料の相場は排気量や年齢によって大きく異なり、50cc以下の原付では年間1万円前後、400ccを超える大型バイクでは3万円以上になるケースもあります。また、若年層や新規加入者は事故リスクが高いと判断され、保険料が高くなる傾向があります。逆に無事故割引や複数契約割引などを活用すれば、保険料を抑えることも可能です。

保険選びで重要なのは、補償内容の比較と割引制度の活用です。同じ排気量でも保険会社によって料金に差が出るため、複数社から見積もりを取ることが賢い選択と言えます。特に近年はネット生保などで手頃なプランが増えており、自分に合った保険を選ぶ余地が広がっています。

バイク任意保険の基本

バイク任意保険は、法律で義務付けられている自賠責保険とは異なり、任意で加入する保険です。対人賠償や対物賠償、人身傷害補償など、事故時に発生するさまざまなリスクをカバーできます。特にバイク事故では、自動車と比べて身体ダメージが大きくなる傾向があるため、任意保険の重要性が高まります。

保険料の相場は排気量や年齢によって大きく変動します。一般的に排気量が大きいほど、また若年層や高齢者ほど保険料は高くなる傾向があります。これは事故リスクや修理費用の高さが影響しているためです。保険会社によっても補償内容や料金体系が異なるため、複数の会社を比較することが大切です。

バイク任意保険の加入率は自動車と比べて低いですが、事故時の経済的負担を軽減するためには重要な選択肢です。特に原付から大型バイクまで、所有するバイクの種類に応じて最適なプランを選ぶことが求められます。免許取得年数や使用目的によっても適した保険内容が変わってくるため、自分に合った補償を見極める必要があります。

年齢別の保険料相場

バイク任意保険の料金は年齢層によって大きく異なります。一般的に、20代以下の若年層は事故リスクが高いと判断されるため、保険料が高くなる傾向があります。特に18〜25歳の間は最も保険料が高く設定されるケースが多く、年間3万円を超えることも珍しくありません。

30〜50代の中堅層になると、保険料は比較的安定してきます。この年代は運転経験が豊富で事故率が低いと見なされるため、年間1万5千円〜2万5千円程度が相場です。ただし、排気量の大きいバイクを所有している場合や、無事故割引を適用していない場合はさらに高額になる可能性があります。

60歳以上の高齢者になると、再び保険料が上昇する傾向が見られます。これは加齢に伴う身体能力の変化や反応速度の低下が考慮されるためです。ただし、シニア割引を導入している保険会社もあり、適切なプランを選べば負担を軽減できます。年齢に応じた適切な補償内容と保険料のバランスを考えることが重要です。

排気量別の保険料相場

バイクの排気量によって保険料の相場は大きく異なります。一般的に、排気量が大きくなるほど保険料は高くなる傾向があり、これは事故リスクや修理費用の高さが影響しています。原付(50cc以下)の場合、年間1万円前後が相場ですが、中型バイク(125cc〜400cc)では1万5千円〜2万5千円程度、大型バイク(400cc以上)になると3万円以上になるケースも珍しくありません。

特に大型バイクはスピードが出やすく、事故時のダメージが大きいため、保険会社は補償額を高めに設定する傾向があります。また、排気量区分によっては法律上の扱いが変わるため、保険料にも反映されます。例えば、125ccを超えると高速道路の走行が可能になるため、保険会社によっては補償範囲が広がり、その分保険料が上がる場合があります。排気量に応じた適切な保険を選ぶことが重要です。

保険料に影響する要素

バイク任意保険の保険料は、排気量や年齢をはじめとするさまざまな要素によって大きく変わります。一般的に排気量が大きくなるほど保険料は高くなる傾向があり、これは事故発生時の損害額が大きくなりやすいためです。特に400ccを超える大型バイクでは保険料が跳ね上がるケースが多いです。

年齢層も保険料に大きく影響し、20代以下の若年層や65歳以上の高齢者は保険料が高めに設定される傾向があります。これは統計上、これらの年齢層が事故を起こす確率が高いとされているためです。また、免許取得年数や無事故期間も重要な要素で、免許取得から3年未満のライダーや無事故期間が短い場合には保険料が高くなる傾向があります。

保険会社によっては使用目的や走行距離も保険料に影響します。通勤や業務で使用する場合、レジャー目的のみで使用する場合に比べて保険料が高くなるケースがあります。さらに、地域によっても保険料に差が出ることがあり、交通量の多い都市部では地方に比べて保険料が高くなる傾向が見られます。これらの要素を理解しておくことで、より適切な保険を選ぶことが可能になります。

保険料を節約する方法

バイク任意保険の保険料を節約するためには、複数社の見積もり比較が最も効果的です。保険会社によって補償内容や料金体系が異なるため、3社以上から見積もりを取ることで最適なプランが見つかります。特にネット割引や早割を実施している会社では、通常よりも10~20%安くなるケースも少なくありません。

免許更新時のタイミングを活用することも重要です。無事故期間が長いほど保険料が安くなるノンフリート等級制度を利用すれば、最大で60%近い割引が適用される場合があります。また、安全運転講習の受講や盗難防止装置の取り付けなど、保険会社が提供する各種割引サービスを組み合わせることで、さらに費用を抑えられます。

保険料の支払い方法にも注目しましょう。年払いにすると月払いよりも5~10%程度安くなるのが一般的です。ただし、一括払いが難しい場合は、クレジットカード払いでポイント還元を受けるなどの工夫も有効です。補償内容を見直し、過剰な特約を外すことで必要最低限の保険料に抑えることも節約のコツと言えます。

おすすめの保険選び方

バイク任意保険を選ぶ際には、まず補償内容と保険料のバランスを考えることが重要です。特に、対人賠償と対物賠償の補償額は十分かどうか確認しましょう。事故時に高額な賠償責任が生じる可能性があるため、最低でも無制限または1億円以上の補償が望ましいです。

保険会社の比較も欠かせません。各社で補償内容や特約、割引制度が異なるため、一括見積もりを利用して複数社から見積もりを取ることがおすすめです。また、年齢層や排気量によって適した保険が変わるため、自身の条件に合ったプランを選びましょう。

加入時には免許の色や走行距離、安全装備の有無などで割引が適用される場合があります。特にゴールド免許保持者やABS装備車を所有している場合は、保険料が安くなる可能性が高いです。これらのポイントを押さえて、無駄のない保険選びを心がけましょう。

まとめ

バイク任意保険の相場は排気量や年齢によって大きく変動します。一般的に50cc以下の原付バイクでは年間1万円前後が相場ですが、400ccを超える大型バイクでは3万円以上になるケースも珍しくありません。特に若年層の保険料は高くなる傾向があり、20代では平均2万円程度かかります。

保険料を節約するには複数社の見積もり比較が効果的です。同じ条件でも保険会社によって最大2万円近く差が生じる場合があります。また無事故割引やまとめ払い割引を活用すれば、10~20%程度の節約が可能です。安全運転講習を受講することで割引を受けられる保険会社もあります。

高齢者の場合、60歳以上を対象にした特別割引を設けている保険会社も存在します。ただし排気量が大きいほど基本料金が高くなるため、自分のライディングスタイルに合った適切な排気量のバイクを選ぶことも重要です。免許取得年数が長いドライバー向けの割引制度を利用するのも有効な節約術と言えるでしょう。

よくある質問

バイク任意保険の相場はどのくらいですか?

バイク任意保険の相場は、年齢や排気量、保険会社によって大きく異なります。一般的に、排気量が大きくなるほど保険料は高くなり、年齢が若いほど割高になる傾向があります。例えば、125cc以下の原付バイクでは年間1万円~2万円程度、400cc以上の中型バイクでは2万円~5万円程度が相場です。保険料を抑えるためには、複数の保険会社から見積もりを取ることが重要です。また、無事故割引やセット割引を活用することで、さらに費用を節約できる可能性があります。

年齢別で保険料はどのように変わりますか?

バイク任意保険の料金は、年齢によって大きく変動します。特に20代以下の若年層は事故リスクが高いと見なされるため、保険料が高くなる傾向があります。30代~50代では比較的落ち着いた料金になり、60代以上になると再び若干高くなる場合もあります。ただし、安全運転割引や年齢条件を限定するプランを選ぶことで、年齢に関わらず保険料を抑えることが可能です。年齢に応じた最適なプランを選ぶことが節約の鍵となります。

排気量別の保険料の違いは何ですか?

バイク任意保険では、排気量が大きくなるほど保険料が高くなるのが一般的です。これは、排気量が大きいバイクほど事故時の損害額が大きくなる傾向があるためです。具体的には、50cc以下の原付バイクが最も安く、125cc以下、250cc以下、400cc以下、400cc超と段階的に料金が上がります。排気量が大きいバイクを所有している場合、保険会社によって料金に差があるため、複数の見積もりを比較することが重要です。また、排気量に応じた適切な補償内容を選ぶことで、無駄な保険料を削減できます。

バイク任意保険を節約する方法はありますか?

バイク任意保険を節約するには、複数の保険会社から見積もりを取ることが第一歩です。さらに、無事故割引や長期契約割引、セット割引(自動車保険とのセットなど)を活用することで、保険料を大幅に削減できる可能性があります。また、補償内容を見直すことも重要で、必要最低限の補償に絞ることで費用を抑えられます。インターネット割引を適用している保険会社も多いため、オンラインでの契約も検討しましょう。定期的に見直しを行うことで、最適な保険料を維持できます。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事