バイク車両保険の選び方|補償内容とお得な加入方法を解説

バイク車両保険は、事故や盗難などの不測の事態から愛車を守るための重要な仕組みです。補償内容や保険料は車種やライダーの年齢によって大きく異なるため、自分に合ったプランを選ぶことが大切です。

総合補償と限定補償の違いを理解し、必要な範囲で保険を選ぶことで無駄な出費を抑えられます。また、セキュリティ対策を講じることで保険料が割引されるケースもあるため、事前の確認がおすすめです。

複数の保険会社を比較検討し、補償内容と費用対効果のバランスが取れたプランを選びましょう。加入時には車検証や免許証などの書類が必要となるため、事前に準備しておくとスムーズです。

イントロダクション

バイクを所有する上で、車両保険は欠かせない存在です。事故や盗難などの不測の事態に備えることで、経済的な負担を軽減できるだけでなく、安心してバイクライフを楽しむことができます。しかし、保険には様々な種類があり、補償内容や保険料も異なるため、自分に合ったプランを選ぶことが重要です。

バイク保険を選ぶ際には、まず自分のライディングスタイルや使用頻度を考慮する必要があります。日常的に通勤で使用する場合と、週末のみ楽しむ場合では必要な補償が異なるからです。また、排気量や車種によっても保険料が変動するため、事前に確認しておきましょう。

保険加入時には、車検証や免許証などの書類が必要となります。手続きをスムーズに進めるためにも、必要な書類を事前に準備しておくことが大切です。さらに、複数の保険会社から見積もりを取ることで、よりお得なプランを見つけることができるでしょう。

バイク車両保険の重要性

バイク車両保険は、事故リスクや盗難被害から愛車を守るために欠かせない存在です。特にバイクは自動車に比べて事故時のダメージが大きくなりやすく、修理費用が高額になるケースも少なくありません。万が一の備えとして保険に加入しておくことで、経済的な負担を軽減できます。

保険の重要性は所有者の年齢やライディングスタイルに関わらず共通しており、初心者ライダーでもベテランライダーでも等しく必要です。近年では自然災害による被害も増加しており、水没補償や落雷補償が付帯したプランも注目されています。保険に加入することで、思わぬトラブルに遭遇した際でもスムーズに修理や買い替えが可能になります。

特に高額なバイクを所有している場合や、通勤・通学で日常的に利用する場合には、保険加入が強く推奨されます。保険は単なる出費ではなく、資産保護のための投資と考えることが大切です。適切な補償内容を選ぶことで、安心してバイクライフを楽しむことができます。

バイク保険の補償内容

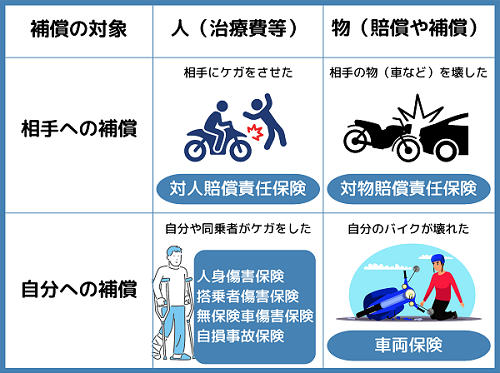

バイク保険の補償内容は多岐にわたり、事故時の修理費用や相手への賠償責任をカバーするのが基本です。自損事故や対物事故に対応する補償に加え、人身傷害保険を付帯することで運転者自身のケガにも備えられます。特に排気量の大きいバイクでは、高額な修理代が発生する可能性があるため、補償範囲の確認が重要です。

盗難補償を選択肢に入れるかどうかも検討ポイントになります。近年はバイク盗難が増加傾向にあるため、セキュリティ対策を講じつつ、保険でリスクヘッジするのが賢明です。ただし、盗難補償には免責金額が設定されている場合が多く、実際の補償額を事前に確認しておく必要があります。

保険会社によってはロードサービスやレンタルバイク費用といった特約を用意している場合もあります。日常的にバイクを使用する方にとっては、こうした付帯サービスの有無も保険選びの判断材料になるでしょう。補償内容を比較する際は、自己負担額や補償限度額に注目しながら、自身のライフスタイルに合ったプランを選ぶことが大切です。

保険加入に必要な書類

バイク保険に加入する際には、必要書類を事前に準備しておくことが重要です。まず必須となるのが車検証で、これにはバイクの車両番号や所有者情報などが記載されています。また、運転免許証も本人確認書類として必要になります。

保険料の算出には、車種や排気量、年齢などの情報が必要となるため、これらの情報が確認できる書類も準備しておくとスムーズです。特に250cc以上の大型バイクの場合、保険料が大きく変動する可能性があるため、正確な情報を提供することが求められます。

加入手続きをオンラインで行う場合でも、これらの書類をスキャンしたり写真に撮ったりしてアップロードする必要があります。書類不備があると手続きが遅れる可能性があるため、事前にチェックリストを確認しておくと安心です。

保険料の決まり方

バイク車両保険の保険料は、複数の要素によって決定されます。まず重要なのが排気量で、一般的に排気量が大きいほど保険料は高くなる傾向があります。これは排気量の大きいバイクほど事故時のリスクや修理費用が高くなるためです。また、車種や年式も保険料に影響し、新型車や高価なモデルほど保険料が高くなるのが一般的です。

年齢や運転歴も保険料を左右する大きな要素です。若年層や運転歴の浅いライダーは統計上事故リスクが高いと判断され、保険料が高めに設定されるケースが多いです。逆に、無事故割引や安全運転割引を適用することで保険料を抑えることも可能です。さらに、使用目的(通勤・レジャーなど)や年間走行距離によっても保険料は変動します。

保険会社によって料率体系が異なるため、同じ条件でも会社によって保険料に差が出る場合があります。セキュリティ対策を施している場合や、複数台割引などの特約を利用することで、さらに保険料を節約できる可能性があります。保険料を決める要素を理解しておくことで、自分に最適なプランを選ぶ際の判断材料になります。

おすすめの保険プラン

バイク車両保険を選ぶ際には、総合補償プランと限定補償プランの2つの主要な選択肢があります。総合補償プランは事故や盗難、自然災害など幅広いリスクをカバーするため、万全の保護を求めるライダーにおすすめです。一方、限定補償プランは特定のリスクのみを補償するため、保険料を抑えたい方に適しています。

補償内容を比較する際には、免責金額や補償限度額に注目することが重要です。免責金額が高いほど保険料は安くなりますが、実際に事故が起きた際の自己負担が増える点に注意が必要です。また、年齢条件や走行距離制限によって保険料が変動する場合もあるため、自身の利用状況に合ったプランを選びましょう。

最近では、セキュリティ対策を講じることで保険料の割引を受けられるケースが増えています。GPS追跡装置や警報機の取り付けなど、盗難防止対策を実施することで、盗難保険の保険料を抑えることが可能です。保険会社によって割引率や条件が異なるため、複数の見積もりを比較することがお得なプラン選びのポイントです。

盗難保険とセキュリティ対策

バイクの盗難リスクは都市部を中心に常に存在しており、特に人気モデルや高価な車種は狙われやすくなっています。盗難保険に加入することで、万が一の際に経済的な負担を軽減できますが、補償内容には注意が必要です。多くの保険会社ではセキュリティ対策の有無によって保険料が変動するため、GPS追跡装置やロックシステムの導入がお得な場合があります。

セキュリティ対策を強化することで保険料割引を受けられるケースが多く、具体的にはディスクロックやチェーンロック、警報装置などの装着が効果的です。盗難補償を検討する際は、免責金額や補償限度額を確認し、自分のバイクの価値に見合ったプランを選ぶことが重要です。また、駐車場所の安全性向上も盗難防止に直結するため、自宅の駐車環境改善も合わせて検討すると良いでしょう。

保険会社によってはセキュリティ基準を満たすことで大幅な割引が適用される場合があり、事前に確認しておくと経済的です。盗難保険は任意加入ですが、リスク管理の観点から検討する価値があります。特に通勤や日常使いで頻繁に駐車する機会が多いライダーにとっては、安心料としての役割も果たしてくれるでしょう。

保険会社の比較ポイント

バイク保険を選ぶ際には、まず補償内容をしっかりと比較することが重要です。各保険会社によってカバーする範囲や特約の内容が異なるため、自身のライディングスタイルや使用頻度に合ったプランを選ぶ必要があります。特に対人賠償や対物賠償の補償限度額は、万が一の事故時に大きな差となるため要チェックです。

保険料を比較する際には、年齢条件や免許経過年数によって料金が変動する点に注意しましょう。若年層や免許取得間もないライダーは保険料が高くなる傾向がありますが、安全運転割引や無事故割引を適用できる場合もあるため、各社の割引制度も確認してください。また、排気量によっても保険料が大きく異なるため、自分のバイクに合ったプランを探すことが大切です。

加入手続きの簡便さも重要な比較ポイントです。最近ではオンライン契約に対応している保険会社が増えており、手続きがスムーズで時間を節約できます。さらに、ロードサービスやレッカー車費用といったオプションサービスが付帯しているかどうかも確認しましょう。特に長距離ツーリングを楽しむライダーにとっては、こうしたサービスがあると安心です。

まとめ

バイク車両保険を選ぶ際には、補償範囲と保険料のバランスを考慮することが重要です。総合補償と限定補償の違いを理解し、自身のライディングスタイルや使用頻度に合ったプランを選びましょう。特に、盗難リスクが気になる場合は盗難保険の有無を確認することが大切です。

保険加入時には、車検証や免許証などの必要書類を準備しておく必要があります。また、保険料は車種や排気量、年齢などによって大きく変動するため、複数の保険会社で見積もりを取ることがおすすめです。セキュリティ対策を施すことで保険料を抑えられる場合もあるので、事前に確認しましょう。

最後に、保険契約時には免責事項や補償限度額をしっかり確認することが不可欠です。特に、自然災害や故意による事故などが補償対象外となるケースもあるため、契約内容をよく理解しておきましょう。適切な保険選びで、安心してバイクライフを楽しんでください。

よくある質問

バイク車両保険の補償内容にはどのようなものがありますか?

バイク車両保険の補償内容には、対人賠償保険、対物賠償保険、自損事故保険、搭乗者傷害保険、車両保険などが含まれます。対人賠償保険は事故により他人にケガをさせた場合、対物賠償保険は他人の物を壊した場合に補償されます。自損事故保険は単独事故での自身のケガを、搭乗者傷害保険は同乗者のケガを補償します。車両保険は自身のバイクの損害を補償するため、補償範囲をよく確認することが重要です。

バイク車両保険を安く加入するにはどうすればいいですか?

バイク車両保険をお得に加入するためには、複数の保険会社で見積もりを比較することが大切です。また、免許証の色や年齢によって保険料が変動するため、安全運転でゴールド免許を取得すると割引が適用される場合があります。さらに、年間走行距離が少ない場合や安全装置を装着している場合も割引対象となることがあります。インターネットからの申し込みで割引が適用される保険会社もあるので、確認しましょう。

車両保険は必ず加入すべきですか?

車両保険への加入は必ずしも必須ではありませんが、高額な修理費用が発生する可能性を考えると、加入を検討する価値があります。特に新型バイクや高価なモデルを所有している場合、事故や盗難に遭った際の経済的負担を軽減できます。ただし、古いバイクや使用頻度が極端に低い場合は、保険料と修理費のバランスを考えて判断する必要があります。

バイク車両保険の見直しはどのタイミングで行うべきですか?

バイク車両保険の見直しは、ライフスタイルの変化やバイクの使用状況が変わったタイミングで行うのがおすすめです。例えば、年間走行距離が大幅に減った場合や新型バイクに買い替えた場合、免許の更新でゴールド免許を取得した場合などが該当します。また、保険料の値上げや補償内容の不満がある場合も見直しのチャンスです。定期的に見積もりを比較することで、最適な保険プランを見つけられます。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事