「250cc以上バイクの自賠責保険|料金・加入方法を徹底解説」

250cc以上のバイクを所有する場合、自賠責保険への加入は法律で義務付けられています。この保険は、万が一の事故発生時に相手方への人身損害を補償するためのもので、すべてのライダーにとって必要不可欠な制度です。本記事では、250cc以上のバイクに適用される自賠責保険の基本知識から料金体系、加入方法までを詳しく解説します。

排気量250cc以上のバイクは「普通自動二輪車」に分類され、自賠責保険の料金や手続き方法が原付バイクとは異なります。特に保険料は排気量が大きくなるほど高額になる傾向があり、車検時や保険期間満了時に適切な手続きが必要です。加入方法には運輸支局や代行サービスを利用する方法、近年ではオンライン加入も可能になっています。

自賠責保険はあくまで最低限の補償を提供するもので、物損や対人賠償の不足分をカバーするには任意保険との併用が推奨されます。本記事では、250cc以上バイクの所有者が知っておくべき自賠責保険の全てのポイントを網羅的に説明していきます。

イントロダクション

250cc以上のバイクを所有する場合、自賠責保険への加入は法律で義務付けられています。この保険は、万が一の事故が起きた際に、相手方への人身損害を補償するための重要な制度です。特に排気量の大きなバイクは事故時のリスクも高いため、適切な補償を確保することが求められます。

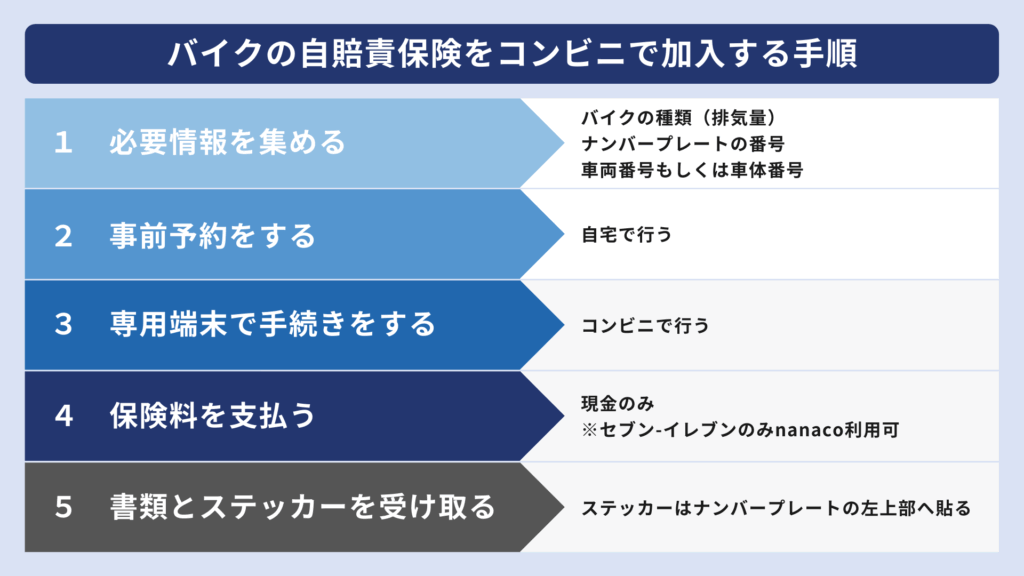

自賠責保険の保険料は、バイクの排気量や保険期間によって大きく異なります。250cc以上のバイクの場合、保険料が高額になる傾向があり、加入時にはしっかりと確認が必要です。また、加入手続きには運輸支局や軽自動車検査協会での対面手続きが基本となるため、コンビニなどでは加入できない点に注意しましょう。

近年ではインターネットを通じた加入も可能ですが、正確な情報入力と保険内容の理解が不可欠です。特に補償範囲は人身損害に限定されており、物損や自身のケガには適用されないため、任意保険との併用が推奨されます。加入時には車検証や身分証明書などの書類が必要となるため、事前準備がスムーズな手続きの鍵となります。

自賠責保険とは?

自賠責保険(自動車損害賠償責任保険)は、すべてのバイク所有者に加入が義務付けられている強制保険です。この保険の主な目的は、交通事故が発生した際に、被害者に対して最低限の補償を提供することにあります。特に250cc以上のバイクは、その排気量の大きさから事故時のリスクが高いため、加入が法律で厳格に定められています。人身事故に対する補償が中心であり、物損や対物賠償は対象外となる点に注意が必要です。

自賠責保険は、加害者となった場合でも被害者の治療費や慰謝料をカバーする役割を果たします。補償額には上限が設けられており、死亡事故の場合で最高3,000万円、後遺障害の場合は4,000万円までとなっています。ただし、これだけでは不足するケースも多いため、多くのライダーは任意保険との併用を検討します。強制保険である自賠責保険は、あくまで最低限のセーフティネットとして機能することを理解しておきましょう。

250cc以上バイクの自賠責保険の特徴

250cc以上のバイクを所有する場合、自賠責保険への加入は法律で義務付けられています。この保険は、事故が起きた際の人身損害を補償することを目的としており、被害者に対する最低限の賠償を保証します。排気量250cc以上のバイクは、原付や小型バイクとは異なり、補償範囲や保険料が大きく変わってくるため、しっかりと理解しておく必要があります。

自賠責保険の補償内容は、あくまで人身事故に限定されており、物損事故や対物賠償は対象外です。また、保険料は排気量や保険期間によって異なり、250cc以上のバイクの場合、一般的に高額になる傾向があります。特に大型バイクほど保険料が上がるため、購入前には費用面も考慮しておきましょう。

加入方法については、運輸支局や軽自動車検査協会での手続きが必要で、コンビニなどでは加入できません。最近ではインターネットからの加入も可能ですが、正確な情報入力と保険内容の理解が不可欠です。加入時には車検証や身分証明書などの書類が必要となるため、事前に準備をしておくとスムーズに手続きが進みます。

保険料の決まり方

250cc以上のバイクの自賠責保険料は、排気量と保険期間によって大きく変わります。一般的に、排気量が大きくなるほど保険料は高額になり、251cc~400ccクラスと400cc超では明確な差が設けられています。また、保険期間は通常12ヶ月または24ヶ月から選択可能で、長期契約するほど1ヶ月あたりの単価がお得になる仕組みです。車種や年式によって保険料が変わることはありませんが、新規加入と継続更新で金額が異なるケースがあるため注意が必要です。

保険料の具体的な金額は、国土交通省が定める基準に基づいて毎年見直されます。2023年度の例では、251cc~400ccの12ヶ月契約で約7,000円、400cc超では約8,000円程度が相場です。24ヶ月契約を選択すると、これらの金額から10%程度の割引が適用されます。軽自動車検査協会や運輸支局で最新の料金表を確認できるほか、公式サイトでも詳細な情報が公開されています。特にバイクの買い替えや排気量の変更があった場合、保険料が前回と異なる可能性があるため、必ず最新の料金を確認しましょう。

加入方法の詳細

250cc以上のバイクの自賠責保険に加入するには、運輸支局や軽自動車検査協会での手続きが必要です。コンビニでは加入できないため、事前に場所や営業時間を確認しておきましょう。手続きには車検証や運転免許証などの身分証明書が必須で、保険料の支払いも同時に行います。インターネットでの加入も可能ですが、正確な情報入力が求められるため注意が必要です。

加入手続きの際には、保険期間を確認することが重要です。250cc以上のバイクは車検と連動している場合が多く、保険期間もそれに合わせて設定されます。また、保険証券は必ず保管し、携帯するようにしましょう。万が一の事故時に提示を求められるため、紛失しないよう管理が不可欠です。更新時にも同様の手続きが必要となるため、期限切れには特に注意してください。

インターネットで加入する場合、保険会社の公式サイトや代理店サイトを利用できます。ただし、250cc以上のバイクは対象外の場合もあるため、事前に確認が必要です。オンライン手続きでは、車両情報や所有者情報を正確に入力し、仮払いや本払いの手順に従います。手続き完了後は、保険証券が発行されるので、印刷またはデータで保存しておきましょう。

必要な書類と手続き

250cc以上のバイクで自賠責保険に加入する際には、いくつかの必要書類を準備する必要があります。まずは車検証の原本が必須で、これにはバイクの排気量や所有者情報が記載されています。また、本人確認のための運転免許証や住民票などの身分証明書も求められる場合があります。これらの書類を揃えた上で、運輸支局や軽自動車検査協会で手続きを行います。

手続きの際には、保険料の支払いも同時に行う必要があります。250cc以上のバイクの場合、排気量によって保険料が異なるため、事前に確認しておくことが重要です。また、保険期間も選択可能で、1年から最長5年までの契約が一般的です。手続きが完了すると、自賠責保険証明書が発行され、これを車検時に提示する必要があります。

インターネットでの加入を検討している場合でも、必要な書類は同様です。オンライン手続きでは、書類の写しをアップロードする必要があるため、事前にスキャンや写真撮影を済ませておくとスムーズです。ただし、コンビニでは250cc以上のバイクの自賠責保険に加入できないため注意が必要です。手続き後は、証明書を必ず保管し、車検時や事故時にすぐに提示できるようにしておきましょう。

インターネットでの加入について

インターネットを利用した250cc以上バイクの自賠責保険加入は、近年ますます一般的な方法となっています。オンライン加入の最大のメリットは、自宅や外出先からでも手続きが完了できる利便性です。ただし、コンビニでの加入ができない250cc以上のバイクの場合、特にインターネット経由での手続きが重宝されます。

保険会社の公式サイトや比較サイトを通じて加入する際は、車両情報や所有者情報を正確に入力する必要があります。入力ミスがあると保険証が発行されない可能性があるため、車検証を手元に置いて慎重に行いましょう。また、保険料の支払いはクレジットカードや銀行振込など、各社によって方法が異なります。

インターネットで加入する場合でも、保険証の交付は郵送となる点に注意が必要です。即日発行を希望する場合は、運輸支局や軽自動車検査協会での対面手続きを検討しましょう。デジタル保険証を導入している会社もありますが、現時点では紙の保険証の携帯が義務付けられています。

保険の更新と注意点

250cc以上のバイクに乗る際には、自賠責保険の更新を忘れずに行う必要があります。保険期間は通常1年または2年で、更新時期を過ぎると無保険運転となり罰則の対象となります。更新手続きは保険期間満了の約1ヶ月前から可能で、車検証や印鑑などの必要書類を準備しておきましょう。

保険証券は必ず保管しておくことが重要です。事故が発生した場合、保険証券がないと補償を受けられない可能性があります。また、住所変更や名義変更があった場合には速やかに手続きを行う必要があります。これらの変更を怠ると、いざという時に補償が受けられなくなるリスクがあります。

更新時には保険料の変動にも注意が必要です。排気量や保険期間によって料金が異なるため、事前に確認しておきましょう。特に大型バイクの場合は保険料が高額になる傾向があります。インターネットで更新する場合でも、正確な情報入力が求められるため、慎重に行うことが大切です。

まとめ

250cc以上のバイクを所有する場合、自賠責保険への加入は法律で義務付けられています。この保険は、万が一事故を起こした際に相手方への人身損害を補償するためのもので、被害者保護の観点から重要な役割を果たします。特に250cc以上のバイクは排気量が大きいため、保険料も高くなる傾向があります。

保険料は排気量や保険期間によって異なり、一般的に125cc以下のバイクよりも高額です。加入方法は運輸支局や軽自動車検査協会での手続きが必要で、コンビニでは加入できません。インターネットでの加入も可能ですが、車検証や身分証明書などの書類が必要となるため、事前に準備しておくことが大切です。

自賠責保険の補償範囲は人身損害に限定されており、物損や自身のケガは対象外です。そのため、より広範な補償を求める場合は任意保険への加入も検討すると良いでしょう。保険の更新時にも同様の手続きが必要となるため、期限切れにならないよう注意が必要です。

よくある質問

250cc以上のバイクの自賠責保険の料金はいくらですか?

250cc以上のバイク(251cc以上)の自賠責保険料金は、排気量や契約期間によって異なります。例えば、普通二輪(251cc~400cc)の場合、12ヶ月契約で約7,000円~8,000円程度、400ccを超える大型二輪では約8,000円~9,000円程度が相場です。新車登録時や車検時に加入するケースが多く、期間を延長すると割引が適用される場合もあります。詳細は保険会社や代理店で確認してください。

自賠責保険の加入方法にはどのようなものがありますか?

自賠責保険の加入方法は、保険会社の窓口、バイク販売店、インターネットなど複数の選択肢があります。特にオンライン加入は24時間手続き可能で、証明書を自宅に郵送またはPDFで受け取れるため便利です。また、車検時に販売店で加入するケースも多いです。加入時には車両番号や使用者情報が必要となるため、事前に準備しておきましょう。

自賠責保険と任意保険の違いは何ですか?

自賠責保険は法律で義務付けられた保険であり、対人賠償(人身事故)のみを補償します。一方、任意保険は自賠責でカバーされない対物賠償(車両や建物の損害)や、自身のケガ、盗難などを補償する追加の保険です。250cc以上のバイクは事故時のリスクが高いため、任意保険との併用が強く推奨されます。自賠責だけでは不足するケースが多いので、補償内容をよく比較してください。

自賠責保険の証明書を紛失した場合、どうすればいいですか?

自賠責保険の証明書を紛失した場合は、再発行手続きが必要です。手続き方法は保険会社によって異なりますが、契約番号や車両情報を確認できる書類があれば、オンラインや電話で依頼できます。再発行には数百円~1,000円程度の手数料がかかる場合があります。また、車検時には証明書の提示が必須なので、余裕を持って手続きしましょう。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事