「ファミリーバイク特約」のデメリットと注意点|加入前に確認すべき5つのポイント

「ファミリーバイク特約」は、家族が所有するバイクの事故を補償する自動車保険の特約です。一見便利に思えますが、加入前に知っておくべきデメリットや注意点がいくつかあります。この記事では、特に重要な5つのポイントを解説します。

まず、補償内容の制限に注意が必要です。自動車保険の補償範囲に準じるため、バイク専用保険と比べて不十分な場合があります。特に人身傷害補償が含まれないケースや、保険金額が自動車保険の設定に依存する点は要確認です。

さらに、対象バイクの制限も見逃せません。多くの場合、原付や125cc以下の小型バイクに限定され、大型バイクは対象外となります。また、バイクの所有者が家族であることが条件となるため、友人や知人のバイクは補償されません。

保険料への影響も無視できません。自動車保険の保険料が割高になる可能性があり、無事故割引が適用外となるケースもあります。加えて、家族が事故を起こせば等級が下落し、将来的な保険料上昇のリスクも生じます。

最後に、適用条件の詳細確認が不可欠です。補償範囲や対象者(配偶者や同居家族など)は保険会社によって異なるため、契約前にしっかり確認しましょう。これらのポイントを理解した上で、本当に必要な補償かどうかを判断することが重要です。

イントロダクション

ファミリーバイク特約は、家族が所有するバイクの事故を補償する便利な保険特約ですが、加入前にしっかりと内容を理解しておくことが重要です。この特約を利用すれば、自動車保険に追加することで家族全員のバイク事故をカバーできるため、一見すると効率的に見えます。しかし、補償内容の制限や保険料への影響など、注意すべきポイントがいくつか存在します。

特に、この特約は自動車保険の補償内容に準じるため、バイク専用の保険と比べて不十分なケースがある点に留意が必要です。また、対象となるバイクの排気量や所有者の条件にも制限があるため、自分の家族の利用状況に本当に適しているかを事前に確認しなければなりません。さらに、事故が起きた場合には自動車保険の等級が下落するリスクも伴います。これらの要素を総合的に考慮し、他の保険商品と比較検討することが賢明でしょう。

補償内容の制限

ファミリーバイク特約の補償内容には、いくつかの制限がある点に注意が必要です。この特約は基本的に自動車保険の補償内容に準じており、バイク専用の保険と比べるとカバー範囲が狭くなる可能性があります。特に、人身傷害補償が含まれていないケースが多いため、事故によるケガの治療費などが十分に補償されない場合があります。

また、保険金額は自動車保険の設定に依存するため、補償額が不足するリスクもあります。たとえば、自動車保険の対人賠償が1億円に設定されていても、それがそのままバイク事故にも適用されるとは限りません。免責金額や補償対象外の事故についても、事前に確認しておくことが重要です。

さらに、盗難補償や自然災害による損害など、一般的なバイク保険でカバーされる項目が対象外となるケースも少なくありません。加入前に約款の詳細を確認し、どのような状況で補償が適用されるのかを把握しておきましょう。

対象バイクの制限

ファミリーバイク特約を検討する際に特に注意が必要なのが、対象となるバイクの制限です。多くの場合、この特約が適用されるのは125cc以下の原付や小型バイクに限られており、排気量の大きいバイクは対象外となるケースがほとんどです。保険会社によって細かな規定が異なるため、事前に確認が必要です。

また、バイクの所有者が家族であることが条件となる点にも留意しましょう。たとえ同居している家族であっても、バイクの名義が本人や配偶者でない場合、補償の対象外となる可能性があります。名義の確認を怠ると、いざという時に補償が受けられないリスクがあるため注意が必要です。

さらに、車種や用途による制限が設けられている場合もあります。例えば、業務用バイクやレンタルバイク、競技用バイクなどは対象外となることが一般的です。日常的な私用利用に限定されるケースが多いため、使用目的をしっかりと確認しておきましょう。

保険料への影響

ファミリーバイク特約を付加すると、自動車保険の保険料が上昇する可能性があります。この特約はあくまで自動車保険のオプションであるため、基本料金に追加費用が発生する仕組みです。特に年齢条件や車種によっては、保険料の増加幅が大きくなるケースもあるため注意が必要です。

さらに、無事故割引の適用対象外となる場合があります。通常の自動車保険では無事故期間が長いほど割引率が上がりますが、ファミリーバイク特約を利用していると、この特約部分が割引対象外になることがあります。保険会社によって取り扱いが異なるため、事前に確認することが重要です。

また、等級制度にも影響が出る可能性があります。家族がバイクで事故を起こした場合、自動車保険のノンフリート等級が下がり、結果的に保険料が高くなるリスクがあります。特約を利用する際は、こうした間接的なコスト増も考慮に入れておくべきでしょう。

事故による等級下落のリスク

ファミリーバイク特約を利用する際に特に注意が必要なのが、事故による等級下落のリスクです。この特約では家族がバイク事故を起こした場合、自動車保険のノンフリート等級に影響を与える可能性があります。通常、自動車保険では事故を起こすと等級が下がり、翌年度以降の保険料が上がる仕組みですが、これがバイク事故にも適用される点が大きなデメリットと言えます。

等級下落の影響は軽視できません。たとえ家族の誰かが軽微な事故を起こしただけでも、3等級ダウンなどのペナルティが適用され、結果として自動車保険の保険料が大幅に上昇するケースがあります。特に若年層の家族がバイクを運転している場合、事故リスクが高まるため注意が必要です。保険会社によっては、バイク特約による事故を通常の事故扱いとするかどうかが異なるため、契約前に必ず確認しましょう。

さらに、このリスクは長期契約においてより深刻になります。等級が下がると、その後数年間にわたって保険料の負担が増え続ける可能性があるからです。無事故割引の対象外となる場合も多いため、ファミリーバイク特約の加入前に、リスクとメリットのバランスを慎重に検討することが重要です。

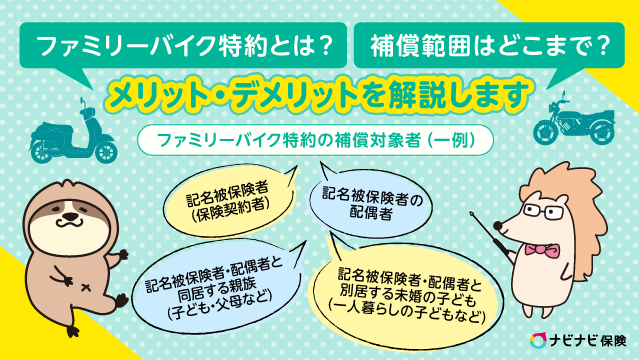

適用条件の確認が必要

ファミリーバイク特約を検討する際には、まず適用条件を細かく確認することが不可欠です。この特約は「家族」が所有するバイクを対象としていますが、保険会社によって「家族」の定義が異なる場合があります。例えば、同居している親族に限定されるケースや、別居の子供も含まれるケースなど、補償範囲に大きな差が生じる可能性があるため注意が必要です。

さらに、対象となるバイクの条件にも留意しなければなりません。多くの場合、原付や125cc以下の小型バイクに限定されており、それ以上の排気量のバイクは補償対象外となることがほとんどです。また、バイクの所有者が契約者本人または家族でなければならないため、友人や知人のバイクを運転する際の事故はカバーされません。

加入前に保険会社の約款をしっかりと読み込み、自分や家族の利用状況に合った補償が得られるかどうかを確認しましょう。特に、免許の有無や運転者の年齢制限など、細かい条件が設定されている場合もあるため、見落としがないようにすることが重要です。

まとめ

「ファミリーバイク特約」は、家族が所有するバイクの事故を補償する便利な特約ですが、加入前にしっかりと内容を理解しておくことが重要です。補償内容の制限に注意が必要で、自動車保険の補償範囲に準じるため、バイク専用の保険と比べて不十分なケースがあります。特に人身傷害補償が含まれていない場合や、保険金額が自動車保険の設定に依存する点は確認が必要です。

また、対象バイクの制限にも留意しましょう。多くの場合、原付や125cc以下の小型バイクに限定され、排気量の大きいバイクは対象外となります。さらに、バイクの所有者が家族であることが条件となるため、友人や知人のバイクを運転する際は補償されません。保険料への影響も無視できず、自動車保険の保険料が割高になる可能性があります。特に無事故割引が適用されない場合があるため、長期的なコストを考慮する必要があります。

事故が起きた場合の等級下落リスクも重要なポイントです。家族がバイクで事故を起こすと、自動車保険の等級が下がり、結果として保険料が上昇する可能性があります。最後に、適用条件をしっかり確認しましょう。補償範囲や対象者(配偶者や同居家族など)が保険会社によって異なるため、契約前に詳細を確認することが不可欠です。これらの点を踏まえ、他の保険商品と比較検討した上で、自分や家族に最適な補償を選ぶことが大切です。

よくある質問

「ファミリーバイク特約」のデメリットは何ですか?

「ファミリーバイク特約」の主なデメリットとして、補償範囲が限定的である点が挙げられます。例えば、家族全員が対象となるわけではなく、同居している配偶者や子供に限定される場合があります。また、バイクの種類や排気量によっては適用外となることもあるため、加入前に確認が必要です。さらに、保険料が割高になる可能性もあるため、他の特約と比較してコストパフォーマンスを検討することが重要です。

加入前に確認すべきポイントは?

加入前に確認すべきポイントとして、①補償対象者の範囲、②対象となるバイクの条件、③免許証の有無、④保険料の負担、⑤他の特約との重複の5つが挙げられます。特に、「同居家族」の定義は保険会社によって異なるため、事前に確認しないと想定外のトラブルにつながる可能性があります。また、排気量やバイクの用途によって補償が適用されないケースもあるため、契約内容を細かくチェックしましょう。

ファミリーバイク特約でカバーされないケースは?

この特約でカバーされないケースとしては、①無免許運転、②飲酒運転、③競技用バイクの使用、④業務中の事故などが代表的です。さらに、家族以外の第三者が運転した場合も対象外となるため、注意が必要です。「日常的な使用」に限定されていることが多く、レースや営業目的での利用は補償の対象外となることがほとんどです。

保険料を抑える方法はありますか?

保険料を抑える方法として、①免許取得年数が長い家族を主な運転者に設定する、②安全運転割引を適用する、③他の特約と組み合わせて割引を受けるなどの対策が考えられます。また、バイクの使用頻度を減らすことで保険料が下がる場合もあるため、保険会社と相談しながら最適なプランを選ぶことが大切です。ただし、補償内容を削りすぎないよう、必要な範囲は確保しておきましょう。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事